7 savjeta za učenje matematičkih kolegija

EFZG Tips & Tricks | 3 MIN ČITANJA

O središnjoj (centralnoj) banci i ponudi novca stalno se govori na mnogim kolegijima EFZGa (i drugih ekonomskih fakulteta) kao primjerice: makroekonomija, monetarna politika, financijske institucije i tržišta…

Središnja (centralna, emisijska) banka najvažnija je monetarna institucija i vrhovna novčana vlast svake suvremene države (Leko, Stojanović: Financijske institucije i tržišta) 🏦

Središnja banka provodi monetarnu politiku određenim instrumentima:

💡 Makroekonomija: gospodarstvo je u fazi pada > manje se proizvodi > treba manje radnika > veća nezaposlenost > radnicima pada pregovaračka moć > manje su plaće > manji trošak za poduzeća > cijene padaju = pada inflacija (može čak i deflacija - full rijetko)

U situaciji kada smo u recesiji ili nam ona prijeti, središnja banka treba provoditi ekspanzivnu monetarnu politiku. Pogledajmo na koji način to radi HNB. 😉

Na svaki naš depozit (uplatu na račun), poslovna banka dio novca mora odvojiti kod HNB-a. Taj dio novca zove se obvezna rezerva/pričuva. HNB određuje 🤓 koliki će se dio depozita morati ostavljati u obliku rezervi, odnosno kolika je stopa obvezne rezerve.

U jeku ove koronakrize, HNB je smanjio stopu obvezne rezerve s 12 na 9%. Čovjek bi na prvu reko, tri posto gore dolje…Međutim na razini države, ova mjera će osloboditi 10,5 milijardi kuna koje banke više ne moraju držati u obliku rezervi već mogu koristiti za nova kreditiranja 🤑.

Kako bi još povećao likvidnost banaka, HNB im je odobrio dodatnih 3,8 milijardi kuna kredita preko najveće strukturne operacije dosad (uvjeti: 0,25% fiksne kamate, dospijeće 5 godina). Brutalno dobri uvjeti kredita, zar ne? 🥰

💡Državna obveznica je dužnički vrijednosni papir 📃 prema kojem se država obvezuje da će na određeni datum isplatiti osobi koja tada drži obveznicu iznos koji je naznačen na njoj te da će dotada uredno plaćati kamate.

Kupovina državnih obveznica povećala bi ponudu novca (SB bi dobila papir, zauzvrat bi dala kune). SB općenito ne smiju 🚫 kupovati državne obveznice direktno od države jer bi time monetarno financirali proračun. Moguć je otkup samo preko posrednika (poslovne banke, investicijski fondovi…).

Zabrij, Plenković zove HNB s pričom: “E trebala bi nam koja milijarda kuna, malo su nas zeznuli ovaj potres i koronakriza. Vi isprintate keš, a za račun se dogovorimo već...” Ne ide baš tak. 😢

HNB do ove godine čak ni preko posrednika nije otkupljivao državne obveznice, a ove je godine otkupio čak 4 milijarde kuna državnih obveznica. Kak sad to? 😕

Već smo pričali o tome da su očekivanja u koronakrizi postala medvjeđa 🐻... Mnogi investitori s udjelima u obvezničkim investicijskim fondovima su vidjeli da njihova vrijednost pada. Želeći se zaštiti od dodatnog pada vrijednosti 😟, počeli su prodavati svoje udjele. To je prisililo investicijske fondove da počnu prodavati državne obveznice kako bi mogli namiriti investitore i tu se pojavljuje HNB kao kupac. Naravno, to je malo smirilo investitore te stabiliziralo tržište 😌.

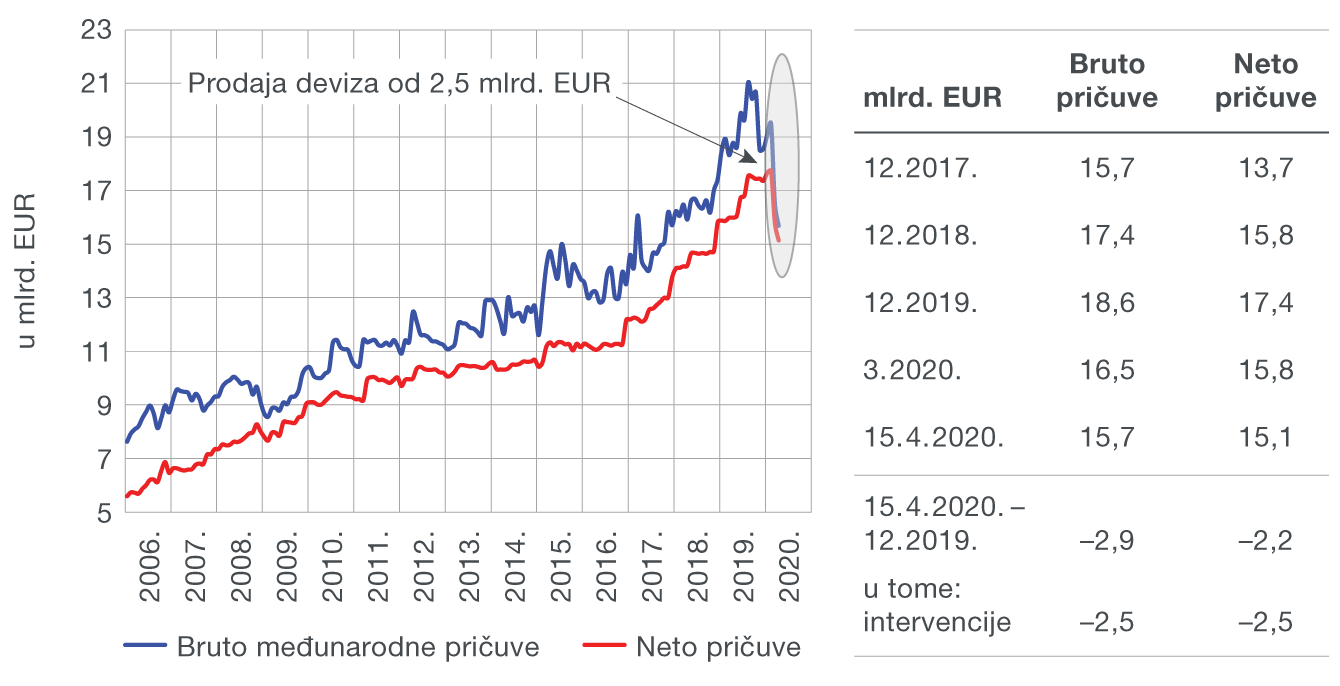

Super stvar sa kupoprodajom deviza je što možeš istovremeno regulirati i tečaj i ponudu novca. Hrvatska je dosad imala snažan priljev deviza (čitaj: doznake iz inozemstva i turisti) i zbog toga je na kunu bio stalan aprecijacijski pritisak (da tečaj sklizne sa 7,5 na 7). HNB je redovito novoemitiranim kunama kupovao taj višak eura i tako stvarao nove kune. Tako smo koronakrizu dočekali sa 17,4 milijardi eura rezervi 💰, prava sitnica jel da? Ležimo na parama...

Izvor: HNB

E sad, ako promotrimo graf vidimo kako je došlo do snažnog pada deviznih rezervi. Jednostavno, stao je priljev deviza. Hans i Greta možda ove godine neće doći na ljetovanje ⛱️, a Ante i Marica ovu sezonu neće brati jagode 🍓 u Austriji… Trend se promijenio pa danas imamo stalni deprecijacijski pritisak (da tečaj skoči sa 7,5 na 8). HNB je iz tog razloga do 15.4. smanjio devizne rezerve za 2,5 milijarde eura, sve u cilju obrane 🛡️ stabilnost tečaja.

Kada dođe do rasta ponude novca ljudi imaju više slobodnih para odnosno raste im raspoloživi dohodak. Dalje se stvari mogu odvijati na dva načina:

Prvi scenarij:

Drugi scenarij:

Neutralnost novca u srednjem roku. Za novac kažemo da je neutralan u srednjem roku. U kratkom roku promijenit će se razina proizvodnje, no u srednjem roku output će uvijek biti na prirodnoj razini. Jedino na što će monetarna politika utjecati jest inflacija.

Prijavio/la si se na drugom uređaju ili pregledniku. Klikni "Koristi ovdje" za pristup skriptama, videima, kvizovima i ostalim materijalima u ovom pregledniku.

OdjavaMaterijali dostupni u sekciji "Moje instrukcije" su namijenjeni isključivo za korisnike Štreberaj instrukcija.

Neovlašteno korištenje, dupliciranje, snimanje ili dijeljenje pristupnih podataka s trećim osobama bit će podložno poduzimanju pravnih koraka.

OdustaniKolačići i privatnost

Ova stranica koristi kolačiće kako bi ti pružila najbolje iskustvo. Daljnjim korištenjem stranice slažeš se s našom politikom kolačića i privatnosti.

Komentari