Monetarna politika na primjeru HNB-a u koronakrizi

SUPER ŠTREBER | 3 MIN ČITANJA

Long story short

O financijskoj poluzi se stalno priča na raznim kolegijima s EFZGa (i drugih ekonomskih fakulteta) kao što su: poslovne financije, investicijska analiza, analiza financijskih izvještaja. Zato ćemo se prvo prisjetiti što kaže teorija.

Orsag, Poslovne financije (703-709.str).

Financijska poluga ili samo poluga, rabi se kao sinonim za zaduživanje poduzeća, odnosno financiranje nekog posla visokim udjelom dugova. 💰

+ Prednost uporabe poluge nastupa u slučaju da su zarade ostvarene poslovanjem financiranim dugom veće od kamata koje se plaćaju vjerovnicima. Tada će taj višak zarada nad kamatama pripasti vlasnicima dioničkog društva. 🤑

- Nedostatak uporabe poluge jest dodatni financijski rizik koji se ogleda u opasnosti da se neće ostvariti dovoljne zarade za pokriće fiksnih rashoda zaduživanja (kamata). Također, uporaba financijske poluge multiplikativno povećava nestalnost (volatilnost) dionice. 😟

Financijska poluga ili korištenje poluge je samo fancy naziv za izraz zadužiti se. Pravilo financijske poluge poduzeća mogu profitirati ako upregnu malo i tuđu lovu (banke i drugi vjerovnici), a ne samo lovu vlasnika (dioničari u d.d. ili vlasnici u d.o.o.). Generalno gledajući, zaduživanje može biti supeeer stvar, ako se koriste pametno i odgovorno.

S druge strane, dobro je nekad ostaviti si i malo lufta sa zaduživanjem.

Tipa - ciljaš strukturu kapitala uz 40% dugova, ali se zadužiš do nekih 35%, kako bi ti ostalo prostora (aka. rezervni kreditni kapacitet) ako se na tržištu pojavi neka dobra prilika. Tako bi se poduzeća trebala ponašati i to je racionalno.

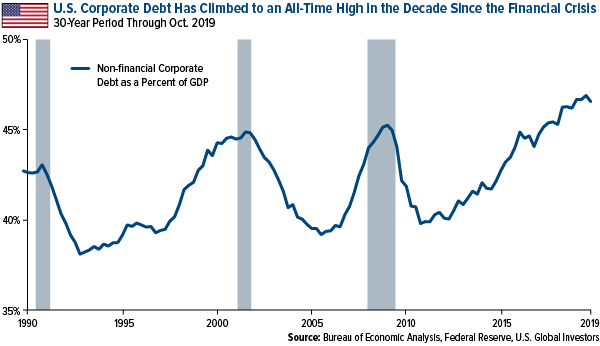

Ipak, američka su poduzeća u posljednjem desetljeću zanemarivala ta pravila i moguće nedostatke zaduživanja...

Evo najbolji primjer što nije baš pametno raditi s kreditima. Čak 50% slobodnih novčanih tokova S&P 500 poduzeća koriste za buyback mehanizme (kojima se nekada umjetno napuhuje) cijenu svojih dionica. A puno te love je dolazilo upravo iz kredita. Kužiš kaj to praktično znači? Poduzeća su kredite 🏦 koristila da bi uložila sama u sebe!

Dobra fora, jel da?

- Dobar dan, mi bi uzeli kredit? - Ulažete u novu tvornicu? - Ma ne, kupit ćemo vlastite dionice. - Nema problema, ispunite ovaj obrazac i stisnite “B” na redomatu!

💡Za štrebere: Buyback mehanizmom poduzeće otkupljuje vlastite dionice s burze, čime one postaju trezorske (nemaju pravo glasa), a zbog “umjetno” povećane potražnje za dionicama cijena preostalih dionica poraste.

Naravno, na tome su najviše zarađivali menadžeri 🧑💼 kroz menadžerske opcije. Kod nekih zrakoplovnih kompanija se čak po 96% slobodnog novčanog toka ulagalo u buyback.

Možda je Boeing ipak trebao malo više staviti sa strane - ono, za slučaj da neki kreten u Kini pojede šišmiša 🦇?

Zašto se neka poduzeća ponašaju tako… khmmm… bahato?

Široko je uvriježena fraza too big to fail. Prema toj teoriji, neke multinacionalne kompanije ne moraju se brinuti o bankrotu. Ako dođe do ...khmm… sranja, država će uskočiti s nekom lovom (bailout), jer bi njihova propast imala snažne posljedice za gospodarstvo.

Pogledajmo samo ovih 500 milijardi dolara pomoći 🆘 uslijed koronakrize, nije ni čudo da su poduzeća počela doživljavati FED kao vlastiti bankomat 🏧.

Nisu se američka poduzeća uvijek tako ponašala. Nakon krize 2008.g. FED je jeftine kredite davao samo provjerenim i sigurnim bankama i poduzećima. Ipak, s vremenom se pojavio višak para 💵 na financijskom tržištu, pa su banke počele kreditirati i malo lošija poduzeća. Živjelo se u atmosferi da je dug korisna i dobra stvar (šta god da radiš s njim), krediti su bili jeftini i pare se dijelilo šakom i kapom.

Rezultat?

Prijavio/la si se na drugom uređaju ili pregledniku. Klikni "Koristi ovdje" za pristup skriptama, videima, kvizovima i ostalim materijalima u ovom pregledniku.

OdjavaMaterijali dostupni u sekciji "Moje instrukcije" su namijenjeni isključivo za korisnike Štreberaj instrukcija.

Neovlašteno korištenje, dupliciranje, snimanje ili dijeljenje pristupnih podataka s trećim osobama bit će podložno poduzimanju pravnih koraka.

OdustaniKolačići i privatnost

Ova stranica koristi kolačiće kako bi ti pružila najbolje iskustvo. Daljnjim korištenjem stranice slažeš se s našom politikom kolačića i privatnosti.

Komentari